Bref survol

Cette situation consiste en la planification d’une épicerie pour une famille de quatre personnes pour une durée de deux jours. Les élèves seront ainsi conscientisés au respect d’un budget et aux aliments taxables ou non.

Domaine(s) d’apprentissage

Mathématique

• Compétence 1 : résoudre une situation problème

Analyse de la situation, organisation et utilisation appropriée des concepts et stratégies

Explication de l’objet d’enseignement

– Le respect d’un budget

– La prise de conscience des aliments taxables et non taxables

Résultats attendus

Amener les élèves à prendre conscience que certains choix permettent d’économiser de l’argent. À travers les aliments taxables ou non, les élèves pourront constater les différences de prix et seront amener à respecter un budget préétabli.

Mise en situation

La mise en situation se fait par des questions de l’enseignant à propos de l’épicerie :

– Avez-vous déjà fait l’épicerie ?

– Avez-vous déjà remarqué que sur certains produits de l’épicerie, on doit additionner les taxes ?

– Quels produits sont taxables dans une épicerie ?

– Quelle est la différence entre un produit taxable et non taxable ?

Réalisation

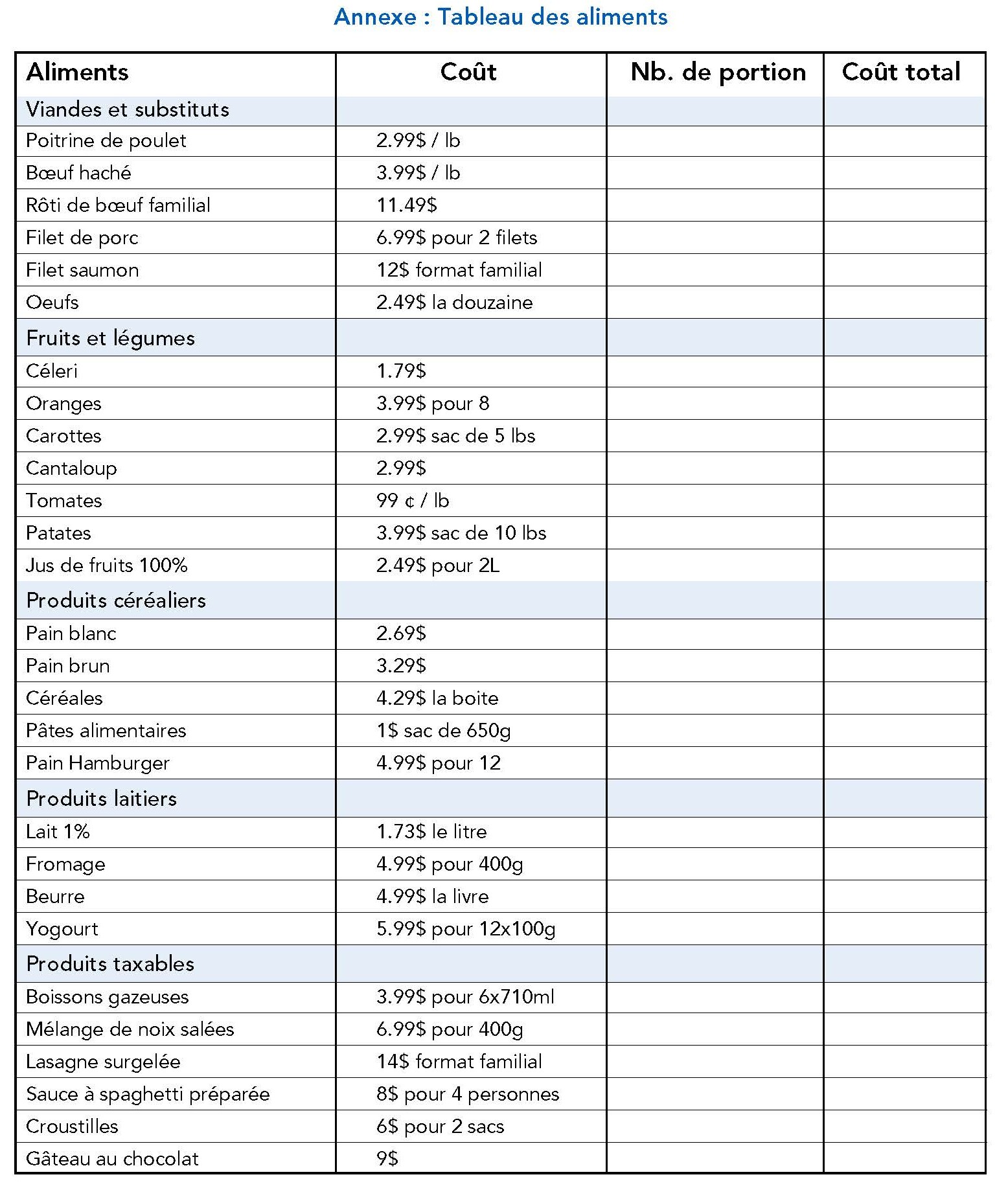

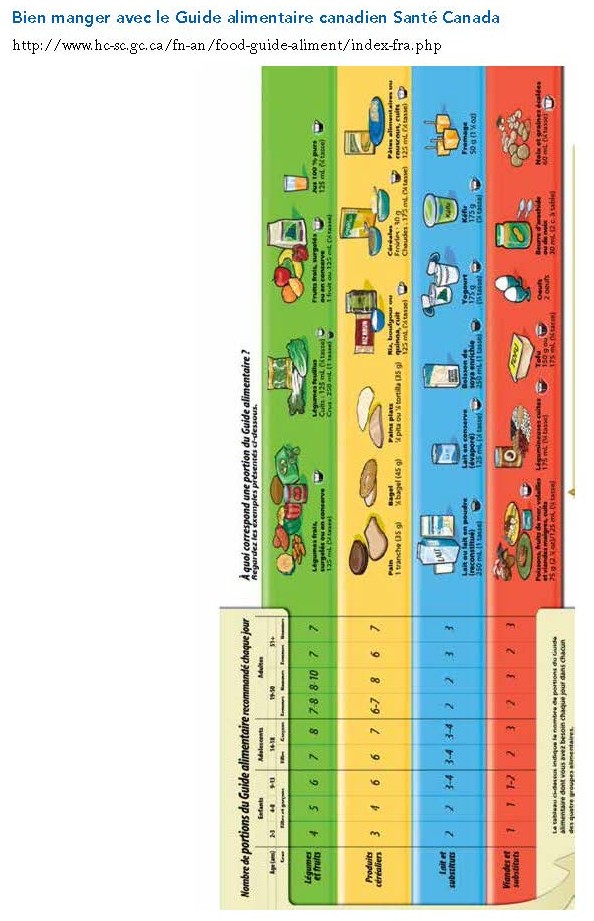

Les élèves doivent prévoir les menus pour une famille de quatre personnes en remplissant le tableau en annexe. Ils doivent acheter suffisamment de nourriture pour une durée de deux jours, en considérant approximativement les recommandations du Guide alimentaire canadien. Un tableau contenant divers produits d’épicerie est disponible en annexe afin de faciliter la réalisation de cette tâche et permettre aux élèves de faire les calculs nécessaires.

*Au choix, l’enseignant peut également demander aux élèves d’utiliser les circulaires d’épicerie.

Réinvestissement

Distribuez des copies de la liste suivante des aliments et boissons taxables et non taxables ou accédez à la liste en ligne à: https://www.revenuquebec.ca/fr/entreprises/taxes/tpstvh-et-tvq/situations-particulieres-liees-a-la-tpstvh-et-a-la-tvq/alimentation/epiceries-et-depanneurs/

Boissons et aliments taxables

Voici des exemples de boissons et d’aliments dont la vente est taxable :

- Aliments chauffés pour la consommation (frites, burritos, pizzas, poulet, etc.);

- Bière, vin et boissons alcoolisées;

- Boissons chaudes (café, thé, etc.);

- Boissons de fontaine;

- Boissons gazeuses;

- Crème glacée, lait glacé, yogourt glacé, tablettes glacées au jus de fruits;

- Croustilles de pommes de terre ou de maïs et autres produits semblables;

- Eau minérale gazéifiée;

- Friandises et autres produits de confiserie;

- Fruits, graines, noix et maïs soufflé, lorsqu’ils sont enrobés ou transformés avec du sucre candi, du chocolat, du miel, de la mélasse, du sucre, du sirop ou des édulcorants artificiels;

- Gomme à mâcher;

- Graines salées;

- Portions individuelles de pâtisseries sucrées (par exemple, moins de six produits tels que des beignes, des muffins, des morceaux de gâteau et des parts de tarte);

- Portions individuelles de toutes les boissons autres que le lait nature et les boissons préparées et préemballées spécialement pour être consommées par les bébés;

- Produits de maïs soufflé;

- Sucettes glacées;

- Tablettes de chocolat;

- Tablettes de type « granola ».

Produits taxables

Voici des exemples de produits dont la vente est taxable :

- Articles ménagers et accessoires de cuisine;

- Articles scolaires et papeterie;

- Charbon de bois et produits pour barbecues;

- Désodorisants et parfums;

- Jouets;

- Journaux, revues et cartes de vœux;

- Médicaments en vente libre;

- Nécessaire de rasage;

- Nourriture et produits pour animaux domestiques;

- Plantes et articles de jardinage;

- Produits de papier (essuie-tout, papier hygiénique, etc.);

- Produits de premiers soins;

- Produits d’hygiène personnelle;

- Produits liés aux soins capillaires;

- Produits pour les soins de la peau;

- Produits servant au nettoyage domestique (tampons à récurer, assouplisseur, etc.);

- Savons et détergents.

Produits alimentaires de base détaxés

Voici des exemples de produits alimentaires de base dont la vente est détaxée :

- Fruits;

- Légumes;

- Œufs;

- Pains et céréales;

- Poissons;

- Produits laitiers (lait non aromatisé, fromage, beurre, crème, crème sure, yogourt);

- Viande (bœuf, volaille, porc, agneau, viandes préparées, saucisses).

L’enseignant encourage les élèves à partager leurs commentaires.

Disposition

Aucune disposition particulière n’est requise. Il serait cependant avantageux de projeter ou de présenter le Guide alimentaire canadien dans la classe.

Matériel requis

– Annexe : Fiche de l’élève

– Annexe : Tableau des aliments

– Crayons

Facultatif :

– Circulaires d’épicerie

– Guide alimentaire canadien (disponible gratuitement sur le site Web https://guide-alimentaire.canada.ca/fr/)

Pistes d’évaluation

Mathématique : évaluation de la capacité à cerner la situation, à utiliser les savoirs appropriés, à suivre une démarche pour en arriver à une solution (C. 1)

*L’enseignant est libre d’adapter chacune des sections selon son groupe et le déroulement de la situation

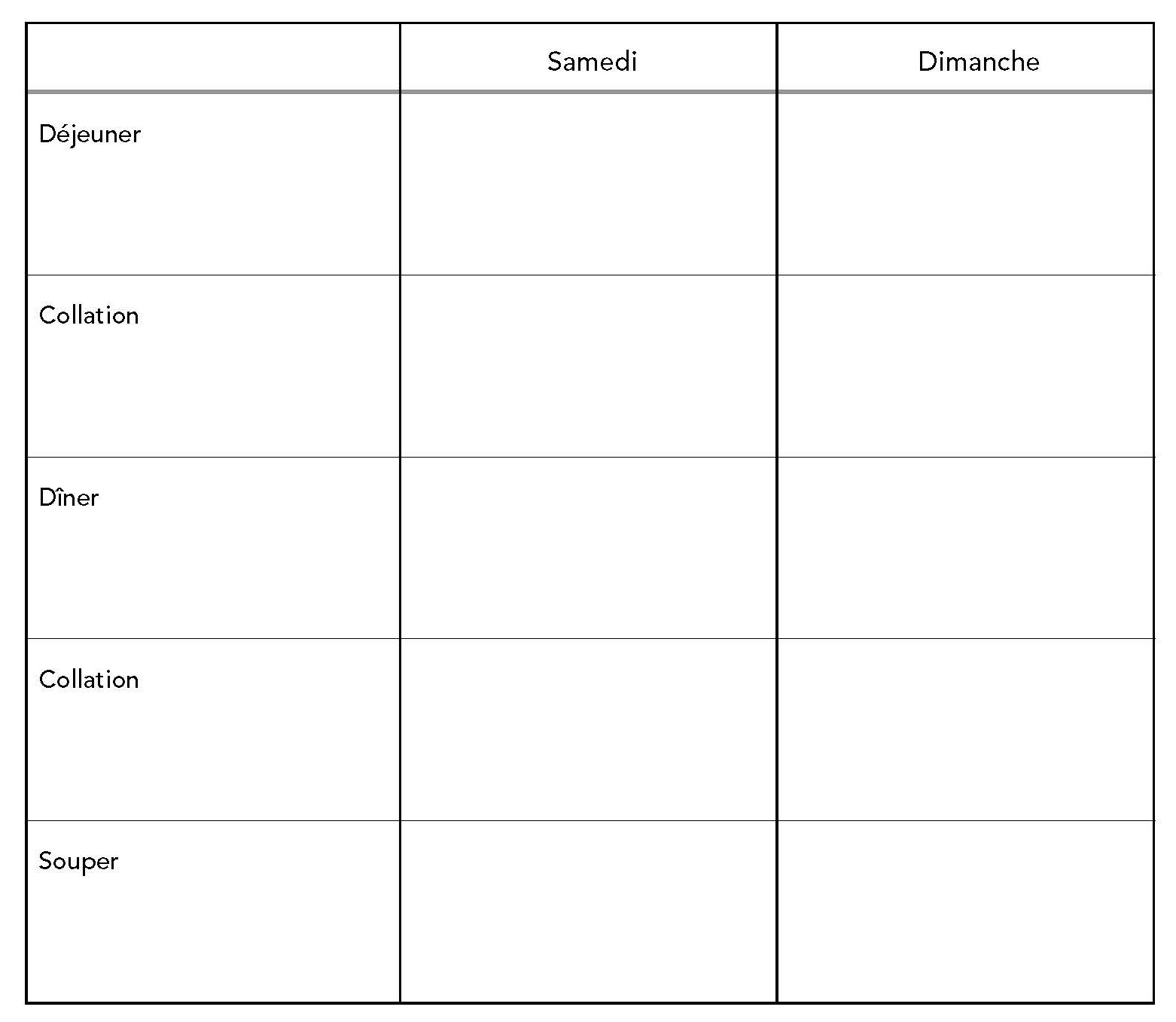

Annexe : Fiche de l’élève

Tes parents te demandent un congé de liste d’épicerie pour la fin de semaine. Tu dois donc planifier les repas pour ta famille de quatre personnes. Attention, tu dois prévoir de la nourriture pour deux jours en respectant approximativement les portions recommandées par le Guide alimentaire canadien.

Ta famille est constituée de tes deux parents, âgés de 40 ans, ta petite soeur de 8 ans et toi. Tu dois respecter un budget maximum de 100$. Utilise le tableau des aliments afin de t’aider à choisir les menus et à calculer le montant de ton épicerie. Tu pourras bien entendu utiliser les aliments de base de tes parents tels que farine, épices, Ketchup, Mayonnaise, etc.

Remplis le tableau suivant afin de déterminer les repas à chaque jour.

Imprimer

Imprimer

Ajout

Ajout Partager sur Facebook

Partager sur Facebook Partager sur Twitter

Partager sur Twitter